近年来,随着金融市场的快速发展,信贷业务逐渐成为各大金融机构竞相追逐的热门领域,在这一繁荣的背后,一些不法分子却动起了歪脑筋,冒名贷款现象频发,信贷风险不断升级,市场上更是出现了新的风险点——信贷员竟引导客户“超额度贷款”,这一行为不仅扰乱了信贷市场的正常秩序,更可能给个人和企业带来沉重的财务负担,本文将对此进行深入剖析,并探讨如何防范类似风险。

冒名贷款现象花样百出

冒名贷款,顾名思义,是指不法分子通过假冒他人身份或虚构信息等手段,骗取信贷资金的行为,近年来,随着金融科技的进步,信贷申请流程日益便捷,这也为不法分子提供了可乘之机,他们利用系统漏洞、虚假资料等手段,不断翻新冒名贷款的手法。

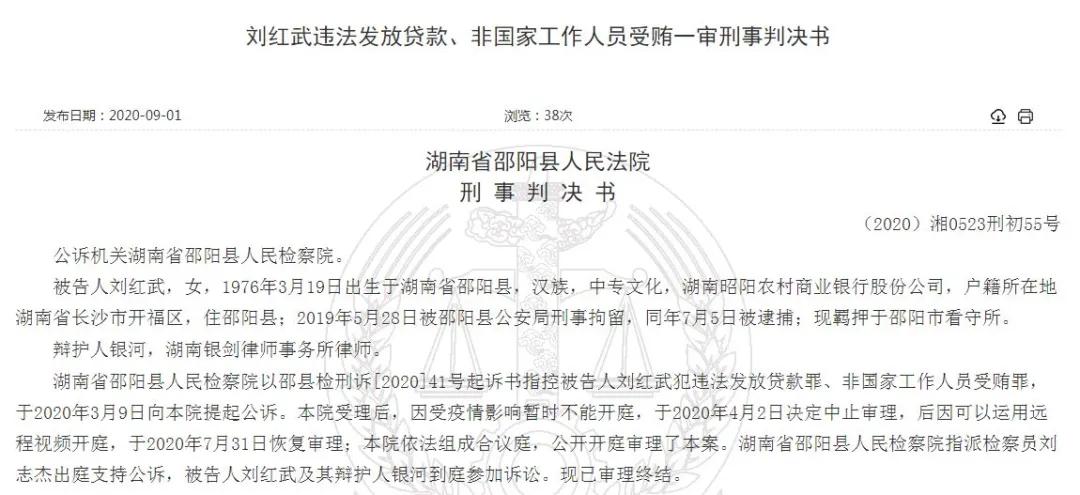

1、假冒他人身份贷款,不法分子通过盗用他人身份证、户口本等个人信息,伪造贷款资料,成功申请贷款。

2、虚构企业经营信息,一些人在申请贷款时,虚构企业规模、经营状况、财务报表等信息,骗取信贷资金。

3、利用系统漏洞,随着线上贷款业务的普及,一些不法分子利用金融机构系统的漏洞,通过非法手段绕过风控系统,实现冒名贷款。

信贷员引导客户“超额度贷款”现象严重

在冒名贷款现象愈演愈烈的背景下,市场上又出现了一种新的风险点——信贷员引导客户“超额度贷款”,所谓“超额度贷款”,是指信贷员在向客户推销贷款产品时,故意隐瞒或忽视客户的实际还款能力,推荐超出其承受范围的贷款额度。

1、信贷员夸大产品优势,一些信贷员在推销产品时,夸大贷款产品的优势,忽视产品的风险和客户的实际还款能力,诱导客户过度借贷。

2、忽视客户财务状况,信贷员在推荐贷款产品时,未能充分了解客户的财务状况、收入状况及征信情况,盲目推荐高额度的贷款。

3、利益驱动下的不正当行为,一些信贷员为了完成业绩指标或获取更多佣金,不顾客户的实际情况,推动其超额贷款。

风险后果及危害

冒名贷款和信贷员引导客户“超额度贷款”的行为,不仅严重扰乱信贷市场的正常秩序,还可能带来以下风险后果和危害:

1、个人和企业财务负担加重,一旦陷入超额贷款的困境,个人和企业的财务负担将急剧加重,可能导致逾期、坏账等风险事件。

2、金融机构风险暴露,冒名贷款和超额贷款可能导致金融机构的风险暴露,增加不良贷款率,对金融机构的稳健运营构成威胁。

3、损害行业声誉,这些行为损害了整个信贷行业的声誉,降低了消费者对于金融机构的信任度。

4、引发社会问题,如果这类行为得不到有效遏制,可能引发社会问题,影响社会稳定。

防范措施与建议

针对上述风险,我们需要采取以下措施进行防范:

1、加强监管力度,金融机构应加强对信贷业务的监管,完善内部风险控制制度,防止冒名贷款和超额贷款现象的发生。

2、提升风控水平,金融机构应加大对风控系统的投入,利用大数据、人工智能等技术手段,提高风控水平,及时发现和防范风险。

3、加强员工培训,金融机构应加强对信贷员的培训,提高其职业素养和风险管理意识,杜绝盲目推销、夸大产品的行为。

4、增强信息披露透明度,金融机构应增强信息披露透明度,让消费者充分了解贷款产品的风险点和注意事项,避免盲目借贷。

5、提高法律意识,消费者应提高自身的法律意识,了解相关法律法规,避免陷入不法分子的陷阱。

冒名贷款和信贷员引导客户“超额度贷款”的现象已经引起了业内的高度关注,为了维护信贷市场的正常秩序,保障消费者的合法权益,我们需要采取切实有效的措施进行防范和治理,消费者也应提高自身的风险意识和法律意识,共同维护金融市场的稳定与发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...