在全球能源结构转型的大背景下,矿产资源行业正面临前所未有的发展机遇,中广核矿业作为业内佼佼者,凭借其丰富的资源储备、先进的开采技术、稳健的经营策略,受到市场的广泛关注,本文将从行业背景、公司概况、运营分析、财务状况、风险评估及未来展望等方面,对国证国际维持中广核矿业“买入”评级及目标价2.25港元进行深入剖析。

行业背景

随着全球能源需求的增长和环保意识的提升,矿产资源行业正迎来新一轮的发展周期,特别是在新能源领域,如核能、风能、太阳能等的发展过程中,矿产资源的基础作用日益凸显,国家对于矿产资源的重视和支持,为行业的发展提供了有力保障。

三.公司概况

中广核矿业是一家专注于矿产资源开采与开发的领先企业,拥有完整的产业链和强大的技术实力,公司主营业务包括铜矿、铁矿、锌矿等矿产资源的开采、加工和销售,经过多年的发展,公司已在国内外建立了广泛的资源储备和市场份额。

运营分析

1、资源储备:中广核矿业拥有丰富的矿产资源储备,为公司的发展提供了坚实的基础。

2、技术实力:公司引进国际先进的开采技术,不断提高矿产资源的开采效率和产量。

3、市场份额:在国内外市场上,中广核矿业已占据一定的市场份额,具有良好的市场地位。

4、战略合作:公司与多家国内外知名企业建立了战略合作关系,共同推动矿产资源行业的发展。

财务状况

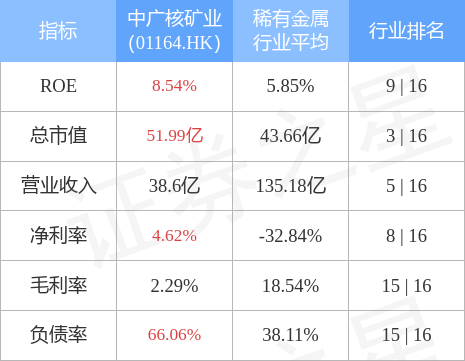

中广核矿业的财务状况良好,收入、利润等关键指标呈现稳步增长态势,公司的盈利能力、偿债能力和运营效率均处于行业领先水平。

风险评估

尽管中广核矿业在各方面表现出色,但仍面临一些风险和挑战,主要包括:

1、政策风险:国家对矿产资源行业的政策调整可能对公司业务产生影响。

2、市场风险:全球能源市场的波动可能对公司业绩产生影响。

3、技术风险:技术更新换代的速度较快,公司需要不断投入研发,以保持技术领先地位。

4、运营风险:公司在全球范围内的运营,可能面临地缘政治、法律等方面的风险。

未来展望

展望未来,中广核矿业将面临更多的发展机遇,随着全球能源结构的转型,矿产资源行业的需求将持续增长,中广核矿业将凭借其在资源储备、技术实力、市场份额等方面的优势,进一步扩大在全球矿产资源市场的地位,公司还将积极拓展新能源领域,加强与国内外企业的合作,共同推动行业的发展。

综合以上分析,国证国际维持中广核矿业“买入”评级及目标价2.25港元是合理的,中广核矿业在矿产资源行业具有显著的优势,未来发展空间广阔,建议投资者关注公司的业务发展动态,合理配置资源,以实现投资回报的最大化。

投资建议

1、关注公司的业绩报告和公告,了解最新的业务发展动态。

2、留意国家政策调整和市场变化,以及可能对公司产生的影响。

3、建议在合理控制风险的前提下,积极关注中广核矿业的投资机会。

4、考虑到行业的波动性和公司的未来发展潜力,建议投资者根据自身风险承受能力和投资目标,合理配置资源。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...